您现在的位置:

您现在的位置:初级会计师《经济法基础》必学知识点:生产销售环节应纳消费税

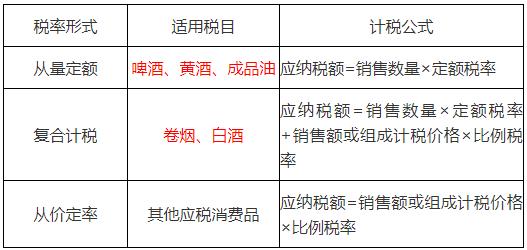

知识点:消费税的税率(★★★)

1. 基本规定

知识点:生产销售环节应纳消费税的计算——基本规则(★★★)

1. 销售额确定的基本规则

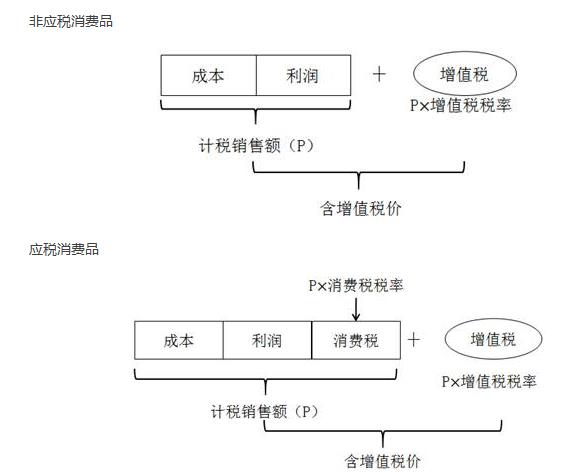

采用从价定率和复合计税方式计算消费税税额时均会涉及销售额,销售额为纳税人销售应税消费品向购买方收取的全部价款和价外费用,不包括应向购买方收取的增值税税款。

【提示1】消费税计税销售额应当是不含增值税但含消费税的销售额。

【提示2】对同一纳税人同一环节既征收消费税又征收增值税的,消费税与增值税的计税销售额一般情况下是相同的(用于“换投抵”除外)。

2. 销售数量确定的基本规则

(1)销售应税消费品的,为应税消费品的销售数量;

(2)自产自用应税消费品的,为应税消费品的移送使用数量;

(3)委托加工应税消费品的,为纳税人收回的应税消费品数量;

(4)进口应税消费品的,为海关核定的应税消费品进口征税数量。

【案例】某啤酒厂本月生产啤酒100吨,将其中20吨对外销售;已知,该啤酒的消费税税额为250元/吨。该啤酒厂应纳消费税=250×20=5000(元)。

3. 复合计征消费税

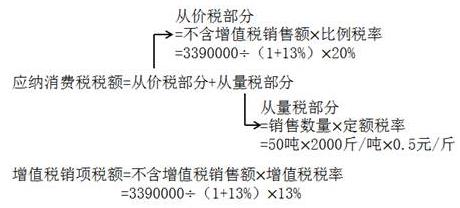

【经典考题·单选题】甲酒厂为增值税一般纳税人,2019年10月销售白酒50吨,取得含增值税销售额3390000元。已知增值税税率为13%,白酒消费税比例税率为20%,从量税税额为0.5元/500克。关于甲酒厂当月应缴纳消费税税额的下列算式中,正确的是( )。

A.3390000×20%+50×2000×0.5=728000(元)

B.3390000÷(1+13%)×20%+50×2000×0.5=650000(元)

C.3390000×20%=678000(元)

D.3390000÷(1+13%)×20%=600000(元)

【答案】B

【解析1】

【解析2】(1)白酒实行从价定率和从量定额复合方法计征消费税;(2)选项CD没有加上“从量定额”计征部分,错误;(3)选项AB:“从价定率”计征部分应当使用不含增值税的销售额计算,而选项A未对“含税”销售额3390000元进行价税分离。

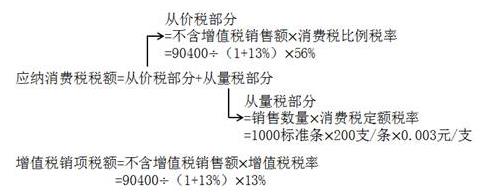

【经典考题·单选题】甲卷烟厂为增值税一般纳税人,2019年10月销售M型卷烟1000标准条,取得含增值税销售额90400元。已知卷烟增值税税率为13%,消费税比例税率为56%,定额税率为0.003元/支,每标准条200支卷烟。计算甲卷烟厂当月销售M型卷烟应缴纳消费税税额的下列算式中,正确的是( )。

A.90400÷(1+13%)×56%=44800(元)

B.90400÷(1+13%)×56%+1000×200×0.003=45400(元)

C.90400×56%+1000×200×0.003=51224(元)

D.(90400+1000×200×0.003)×56%=50960(元)

【答案】B

【解析1】

【解析2】(1)卷烟复合计征消费税,排除选项AD;(2)消费税的计税销售额为不含增值税的销售额,而题目明确交待“90400元”为含增值税销售额,应作价税分离,排除选项C。

知识点:生产销售环节应纳消费税的计算——特殊销售情形(★★★)

1. 纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或者销售数量征收消费税。

【案例】某高尔夫球具厂为增值税一般纳税人,下设一非独立核算的门市部,2019年11月份该厂将生产的一批成本价为70万元的高尔夫球具移送门市部,门市部将其中的80%对外销售,取得含增值税销售额为113万元。已知高尔夫球具的消费税税率为10%,成本利润率10%,增值税税率为13%。

【解析】应纳消费税=113÷(1+13%)×10%=10(万元)。

2. 纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面(简称“换投抵”)的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

【提示】(1)只有“换投抵”业务,以最高价计征消费税;(2)“换投抵”业务,虽然消费税以最高价计算,但增值税仍应以平均价计算。

3. 白酒生产企业向商业销售单位收取的“品牌使用费”,不论企业采取何种方式或以何种名义收取价款,均应并入白酒的销售额中缴纳消费税。

【经典考题·多选题】甲酒厂主要从事白酒生产销售业务。该酒厂销售白酒收取的下列款项中,应并入销售额缴纳消费税的有( )。

A.向Z公司收取的储备费

B.向Y公司收取的品牌使用费

C.向X公司收取的包装物租金

D.向W公司收取的产品优质费

【答案】ABCD

【解析】(1)实行从价定率及复合计税办法计征消费税的应税消费品,其销售额为纳税人销售应税消费品向购买方收取的全部价款和价外费用(包括但不限于包装物租金、优质费、储备费);(2)白酒生产企业向商业销售单位收取的“品牌使用费”,不论企业采取何种方式或以何种名义收取价款,均应并入白酒的销售额中缴纳消费税。

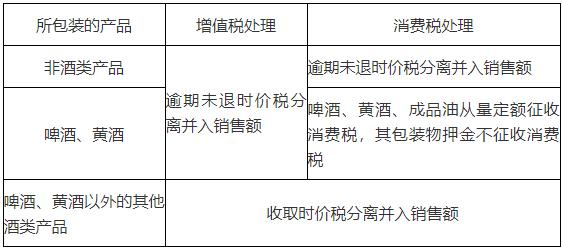

4. 包装物押金

(1)非酒类产品

如果包装物不作价随同产品销售,而是收取押金,此项押金则不应并入应税消费品的销售额中征税;但对因逾期未收回包装物不再退还的或者已收取的时间超过12个月的押金,应并入应税消费品的销售额,缴纳消费税。

(2)啤酒、黄酒以外的其他酒类产品

对酒类生产企业销售酒类产品(啤酒、黄酒除外)而收取的包装物押金,无论押金是否返还及会计上如何核算,均应在收取时并入酒类产品销售额,征收消费税。

包装物押金增值税和消费税处理比较

(1)纳税人采用以旧换新(含翻新改制)方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税。

(2)金银首饰与其他产品组成成套消费品销售的,应按销售额全额征收消费税。

(3)金银首饰连同包装物销售的,无论包装物是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额计征消费税。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版